우리나라는 1980년대와 1990년대 초까지 중화학공업을 위주로 한 공업화가 급속히 추진되었다. 에너지다소비 산업 위주의 경제성장의 결과 에너지 소비는 큰 폭으로 증가하였고, 주종 에너지원인 석유의 소비는 경제성장률을 웃도는 가파른 증가추세를 보였다. 특히, 1992년까지 매년 두 자리 숫자의 석유소비 증가율을 유지하였다. 현재 우리나라가 조선, 철강, 석유화학 부문에서 세계적인 위치를 차지하고 있는 데에는 석유의 원활한 공급을 그 배경으로 볼 수 있다. 그러나 1997년 말 IMF 금융위기를 겪으면서 1998년에 석유소비 증가율이 -15.6%로 곤두박질치고, 이후 회복은 되었지만 증가 추세가 현저히 둔화되었다. 이후 2000년대 초부터 고유가가 시작됨에 따라 석유소비 증가율은 계속해서 정체상태를 보여 왔으나, 유가가 하락하기 시작한 2015년부터 연평균3% 내외로 증가하고 있다.

우리나라의 석유수급 추이를 살펴보면 양적으로 팽창하면서 질적인 변화도 뒤따랐다. 경제성장에 따라 주종 에너지원인 석유 소비가 늘어나는 과정에서 삶의 질 향상에 따른 연료의 고급화가 진행되어온 것이다. 국내 석유 소비시장의 변화 패턴을 요약해보면 ①석유제품의 고품질 경질화 추세 ②연료소비 우위에서 원료소비 우위로 전환 ③석유제품의 수출시장 확대라고 말할 수 있다. 자동차 등록대수의 증가에 따라 수송용 연료 소비는 꾸준히 상승세가 유지되어온 반면, 가정•상업용과 산업 및 발전용 연료는 전반적으로 타 연료로 전환되는 추세에 있다.

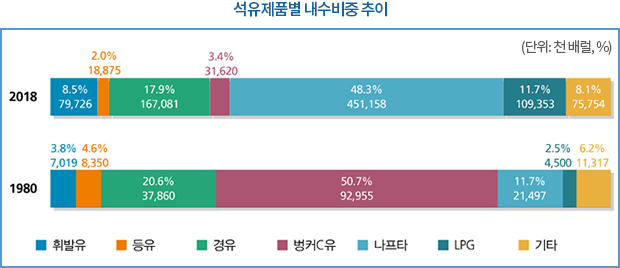

경제개발이 한창이었던 1980년에는 벙커C유가 석유제품 소비점유율이 50.7%로 최대 석유소비 제품이었다. 그러나 정부의 적극적인 대체연료 개발과 석유의존도 축소 및 벙커C유에 의존하던 발전용 연료의 LNG대체 정책 등이 추진되면서 에너지소비에서 석유의존도는 매년 감소되었다. 1980년 1차 에너지의 석유의존도가 62.9%를 기록했지만 1990년 54.0%, 2000년 52.1%에 이어서 2018년 현재 석유의존도는 38.4%이다. 그리고 국내석유소비에서 벙커C유의 점유율은 2000년 16.9%에서 2018년 3.4%, 발전용 벙커C유 점유율은 2000년 5.0%에서 2018년 0.7%에 불과할 정도로 크게 축소되었다. 이는 발전부문과 함께 산업부문에서도 연료 대체 및 이용효율화 노력이 지속적으로 진행되었기 때문이다. 한편으로 석유화학 원료로 사용되는 나프타는 같은 기간 소비점유율이 11.8%에서 48.3%로 4배 이상으로 크게 확대되면서 최대 소비 제품으로 나타났다. 특히 국내 석유제품 소비 가운데 약 48%가 연료사용이 아닌 원료로 사용되어 부가가치를 창출하고 있는 것이다. 이와 같이 석유화학의 영역이 지속적으로 확대되는 상황이어서 석유의 원료 사용비중은 더욱 확대될 것이란 전망도 나오고 있다. 이것은 석유의존도 축소에 일정한 한계가 있음을 시사하는 것으로 해석된다.

1) 생산

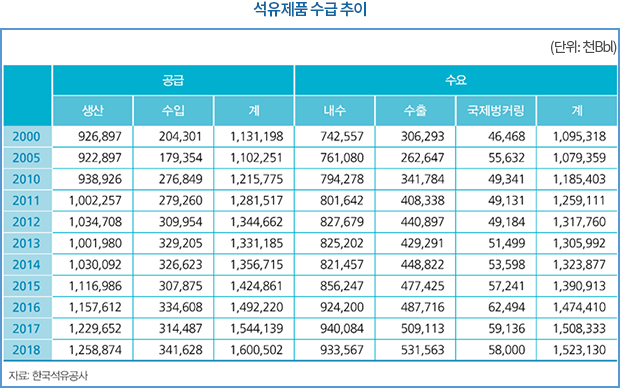

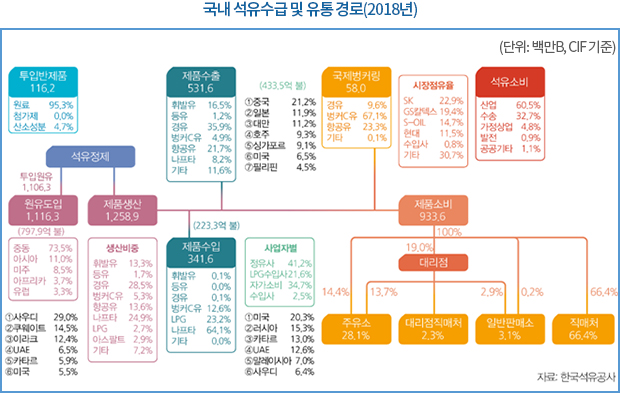

국내 석유제품 생산은 1964년 유공(현 SK에너지) 울산 정유공장의 가동으로 시작되었다. 이후 정부의 경제개발5개년 계획이 성공적으로 진행됨에 따라 산업부문의 석유수요가 급증하고, 석탄에서 석유로 에너지소비대체가 진행됨에 따라 석유생산도 빠른 증가세를 보였다. 국내 정제능력은 늘어나는 석유소비 상황에 대응하여 정제설비 신증설이 진행됨에 따라서 1971년 하루 27만 배럴에 불과하였으나 2018년 말 현재 하루 320.4만 배럴로 11배 이상 증가되었다. 그 결과로 동기간 동안 석유제품 생산량은 1971년 85.9백만 배럴에서 2018년 1,258.9백만 배럴로 14배 이상 증가했다. 2018년 현재 국내 정유공장의 가동률은 94.6%를 기록하고 있다.

석유제품간 수급구조의 불균형은 석유제품의 수출입을 통해 일정부분 해소되고 있다. 즉, 생산하여 남는 제품은 수출하고, 부족한 제품은 수입하는 것이다. 또한 석유제품은 유종별로 계절적인 수요 편차가 크기 때문에 단기간 수급 불균형 해소를 위하여 제품 수출입도 이루어지고 있다. 대부분의 국가가 소비지정제주의를 채택하고 있음에도 국가간 석유제품 교역이 활발히 이루어지는 것도 이러한 이유 때문이다.

2) 소비

우리나라의 석유소비를 기간별로 보면, 1960년대 이전에는 등유 및 휘발유의 소비량이 전체 소비의 50% 이상을 차지했는데, 이는 산업발전이 아직 미숙한 단계에 있었고, 석유배급제를 실시함으로써 필요한 등화용과 운수용에 소비를 한정시켰던 데에 기인한다. 1960년대는 우리나라에 정유공장이 처음 생기고, 경제개발 계획이 시작된 의미 있는 시기이다. 산업부문의 비약적인 발전과 더불어 에너지 정책이 석탄우위에서 주유종탄(主油從炭)으로 전환된 데 힘입어 석유소비가 연평균 31.3%의 높은 증가율을 기록했다. 벙커C유 소비가 30%, 경유 차량 확대정책으로 경유소비가 32%의 높은 증가율을 기록했다. 제품별 소비구성비를 보면, 벙커C유 48.8%, 경유가 17.5%를 차지했다. 1970년대에는 제1차 석유위기로 인해 일시적인 충격이 있었지만, 중화학 육성정책의 추진으로 산업용 수요가 지속적으로 증가하여 12.8%의 두 자리 증가율을 유지했다. 후반에 들어서 석유화학공업의 발전으로 나프타 소비가 점차 확대되어 1980년의 경우, 제품별 소비구성비는 벙커C유 50.7%, 경유가 20.8%를 차지했다.

1980년대 초에 벌어진 제2차 석유위기는 경제개발 이후 처음으로 마이너스 경제성장을 초래하는 결과를 가져왔다. 당시 석유의존도가 62.9%로 최고 수준이던 시점에서 맞은 석유위기였기 때문에 충격이 매우 컸다. 이후 석유에 크게 의존하는 에너지 소비를 탈피하기 위하여 연료대체가 추진되면서 1985년의 석유의존도는 48.2%로 크게 낮아졌다. 당시 석유제품별 소비변화를 보면, 산업용 연료인 벙커C유 소비가 크게 감소한 반면, 나프타는 석유화학공업의 활황으로, LPG는 LPG사용 택시의 증가 및 취사용 연료 대체로, 경유 및 휘발유는 차량의 증가에 의해 수송용 수요가 증가했다. 1990년의 경우 주요 제품별 소비구성비를 보면, 벙커C유 29.3%, 경유 27.3%, 나프타 13.3%를 나타냈다.

1990년대에는 1997년 하반기에 발생된 IMF사태로 1998년 석유소비는 15% 이상 급감하였으나위기 상황이 점차 회복되면서 1999년 석유소비량은 전년대비 7.4%의 일시적인 소비증가를 기록하였다. 당시에는 난방용 및 취사용으로 쓰였던 등유와 경질중유가 25% 넘는 증가율을 기록하였고, LPG는 도시가스 보급 등의 영향으로 약 13% 증가를 기록하였다. 그러나 1998년과 1999년에 있었던 휘발유와 경유에 대한 교통세와 교육세의 대폭 인상 등 조정의 영향으로 수송용 연료 소비증가율은 4% 수준에 그쳤다. 2000년 석유소비 증가율은 약 3% 수준으로 둔화되었다.

2000년 이후 국내석유소비는 국내 경제성장 둔화와 정부의 석유의존도 감축 및 에너지소비 효율화 정책 등의 영향으로 2005년까지 3 ∼ 4% 수준을 기록하였다. 산업용 원료인 나프타만 연평균 4%대의 증가세를 유지한 반면 이를 제외한 전반적인 석유류 소비증가율은 정체상태를 보였다. 2000년대에는 특히 세계적인 금융위기를 겪었던 2008년을 분기점으로 석유소비 변화추세가 있었다. 이는 2000년 이후 세계 원자재 시장에서 중국이라는 거대 수입국이 등장하였기 때문이었다. 2000년대 초 이후 2008년 하반기 세계 금융위기 발생 직전까지의 기간 동안에는 원유를 포함한 석탄, 철광석 등 국제 원자재 가격이 폭등을 거듭하던 시기였다. 이 시기에 국제원유가격은 배럴당 $30 수준에서 최고 $147까지 치솟았고, 이 영향으로 석유제품 가격도 가파르게 상승하였다. 금융위기 발생 이후 세계경제는 급격히 얼어붙었고 유가는 배럴당 $30 이하로까지 급락하면서 대공황 발생을 우려하였다. 이러한 상황은 2009년 상반기까지 이어졌지만 하반기부터 점차 회복되었다.

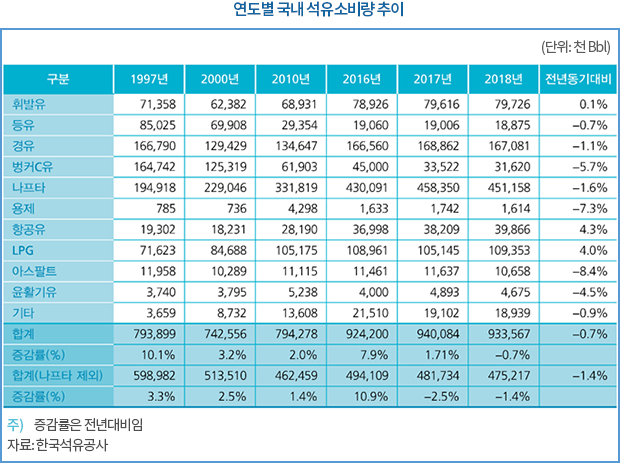

이러한 대내외 상황을 배경으로 2000년부터 2008년까지 국내 석유소비 증가율은 연평균 불과 0.23%를 기록하는 데 그쳤다. 특히 국제 원유가격 급등세가 가파르게 진행된 시기인 2005 ∼ 2008년 기간 동안 국내 석유수요 증가율은 연평균 -0.02%로 감소하였다. 2001 ∼ 2008년 기간에 석유 제품별 연평균 소비추이를 보면, 휘발유가 0.05%, 경유 0.25%에 그쳤고 LPG는 2.73%를 기록하였다. 다만 산업용 원료인 나프타 소비는 4.2%로 높은 소비증가율을 기록하였다. 벙커C유는 환경요인 등에 의하여 발전용 및 산업용 수요가 감소하여 연평균 -8.5%로 감소추세를 기록하였다. 등유의 경우, 난방 취사용의 수요가 크게 사라지면서 -10.8 %의 감소추세를 기록하였고, 2008년 이후에도 계속해서 수요가 줄어드는 추세를 보였다. 금융위기 발생 이후인 2009년부터 2018년까지 국내 석유류 소비증가율은 연평균 2.0%를 기록하여 이전보다 소비수준이 다소 회복되는 추세를 보였다. 제품별로는 수송용 연료인 휘발유가 2.1%, 경유 2.6%, LPG 0.3%의 연평균 소비증가율을 기록하였다. 한편 산업용 원료로 투입되는 나프타의 경우 동 기간 연평균 3.8%로 2000년 이후 꾸준한 소비증가 추세를 유지했던 것으로 나타났다. 보일러 등유는 2011년 7월부터 규격이 폐지되면서 공급이 중단되었기 때문에 2012년 이후 등유의 소비는 크게 감소하였다. 최근에는 나프타에 이어서 LPG를 원료로 사용하는 프로필렌 생산이 본격화되고 있다. 즉 석유화학산업에서 프로필렌 생산설비인 PDH(Propane De-Hydrogenation)의 증설에 나서고 있다. 2018년 석유소비가 전년대비 0.7% 감소했음에도 LPG소비는 전년대비 4.0%의 높은 증가율을 보였다. 이는 LPG차량의 감소로 수송부문에서 6.2% 감소했음에도 석유화학원료로 소비가 큰 폭으로 증가하였기 때문이다. 또한 벙커C유는 선박용 및 산업용에서 큰 폭으로 감소하여 전년대비 5.7% 감소하였다. 2018년 석유제품별 소비점유율을 살펴보면, 나프타가 48.3%로 최대 소비제품이고 경유가 17.9%, LPG 11.7%로 기록되었다. 이어서 휘발유 8.5%, 항공유 4.3%, 벙커C유 3.4%의 순이다.

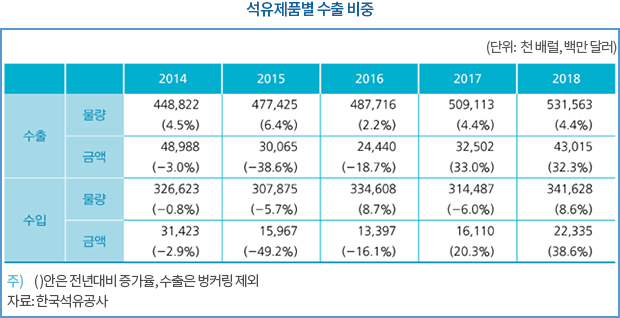

3) 수출

국내 정유회사는 원유 정제•수출을 통해 2018년 원유도입 금액 798억 달러 가운데 약 54%를 다시 달러로 벌어들였다. 석유를 전량 수입하고 있는 우리나라 형편에서 세계 제6위의 정유산업을 보유함으로써 누리는 혜택이다. 여러 산유국이 정제시설 부족 때문에 석유제품을 비싸게 수입하여 쓰는 상황과 비교하여 보면, 정유산업의 경쟁력이 시사하는 바는 매우 크다고 할 수 있다.

석유제품 수출은 정유사의 매출액에서도 큰 비중을 차지한다. 2018년 전체 매출액 가운데 약 57%를 수출에서 이루어냈다. 이러한 사실을 감안하면 정유산업이 내수산업이라는 인식을 이제는 바꾸어야 할 것이다.

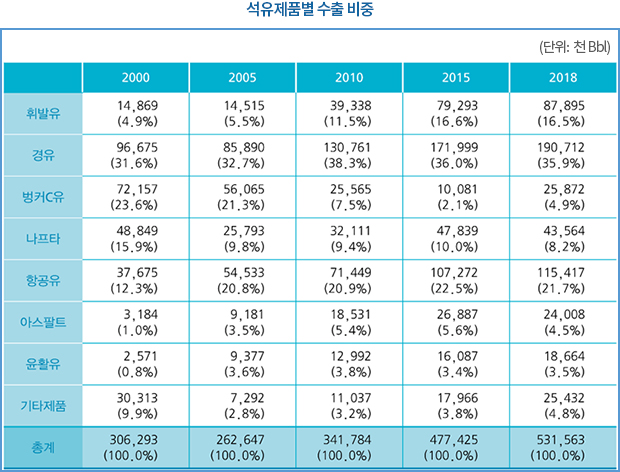

국내 정유사들이 2000년대부터 꾸준하게 추진해온 정제설비 고도화에 대한 투자로 경질 석유제품 생산에 주력해온 것도 수출 증가의 커다란 요인으로 들 수 있다. 이들 고도화 정제설비를 활용하여 생산된 고품질의 경유, 휘발유, 항공유 등 경질유 수출을 확대하고 있기 때문이다. 2018년의 경우, 총 수출물량인 532백만 배럴 가운데 상기 3개 경질유 제품의 수출 점유율이 75%를 차지한다. 석유제품별 수출 구성을 보면 경유(36%), 항공유(22%), 휘발유(17%), 나프타(8%), 아스팔트(5%)의 순이며, 중국, 일본, 대만 호주, 싱가포르 등 전세계 60여개 국가로 수출하고 있다. 이러한 석유제품 수출 상황은 2000년대 초와 비교하여 주요 수출품목은 경유, 벙커C유, 나프타에서 경질유 위주로 다변화되었고, 수출액 규모로는 4배 이상 증가되었다.

4) 수입

석유제품의 수입은 국내 생산이 부족하여 수입하는 경우와 국제시장과 국내시장의 가격차이를 목적으로 한 차익거래 수입으로 구별된다. 우리나라는 잉여 정제능력을 보유하고 있으나 유종간 수급의 불일치로 나프타와 LPG를 순수입하고 있다. 2018년 기준 제품 수입 중 나프타(64%)와 LPG(23%)가 대부분을 차지하고 있다. 나프타는 석유화학용 원료로 투입되어 수요가 확대되고 있으나 생산량은 한정되어 있어 수입이 불가피하다. 2018년 현재 국내 석유소비 중 나프타의 비중은 48%로 최다 소비유종이다. 반면 생산 비중은 25%에 그쳐서 국내 나프타 소비 중 49%를 수입에 의존하고 있다. 나프타는 석유화학의 원료이며, 생산된 제품은 상당 부분 수출되므로 외화 가득을 위한 필수불가결한 수입이라고 할 수 있다. 그러나 LPG 수입은 경우가 다르다. 생산량은 적은데 신규 수요를 창출하여 수급균형을 왜곡시키고, 수입물량을 늘려서 공급 부족분을 메우는 상황이다. 정제과정에서 생산되는 LPG는 전체 제품의 2~3%에 불과할 정도로 적은 비중이지만, 소비규모는 휘발유와 항공유를 합한 것과 비슷한 12%의 비중을 차지한다. 이러다 보니 국내 LPG 수요의 72%를 수입하고 있으며 석유화학원료 및 차량용 수요가 대부분을 차지한다.

휘발유와 경유 등 일부 석유제품 수입은 국제 제품시장에서 값싼 제품을 들여와 국내 시장에 판매하여 차익을 남기려는 목적으로 이루어지기도 한다. 2000년대 초반에는 싱가포르 제품시장에서 값싼 잉여물량을 국내에 들여와 판매하는 석유수입회사들이 성업을 이루었다. 한때 수입회사들의 내수시장 점유율이 8% 수준에 이르기도 하였다.